Налоговые льготы для социальных предприятий: что доступно в 2025-2026 и как оформить

В 2026 году ожидаются большие изменения в налоговой системе – президент подписал соответствующий закон. Налоги вырастут для малого и среднего бизнеса почти во всех сферах. Поэтому социальные предприниматели задаются вопросом: какие льготы будут доступны. Разбираемся, чем можно воспользоваться в 2025 году и на что рассчитывать в следующем.

В 2026 году ожидаются большие изменения в налоговой системе – президент подписал соответствующий закон. Налоги вырастут для малого и среднего бизнеса почти во всех сферах. Поэтому социальные предприниматели задаются вопросом: какие льготы будут доступны. Разбираемся, чем можно воспользоваться в 2025 году и на что рассчитывать в следующем.

Какие льготы предусмотрены Налоговым кодексом

Преференции по налогу на прибыль и освобождение от НДС были в 2025 году и останутся в 2026-м. Налоговый кодекс закрепляет эти льготы на федеральном уровне – они распространяются на некоторые виды деятельности во всех регионах. Чтобы их применять, не нужна регистрация в реестре социальных предприятий и статус СП.

Нулевая ставка по налогу на прибыль

Этот налог платят юридические лица на общей системе налогообложения (ОСН). Согласно статье 284.1 и статье 284.5 НК нулевую ставку применяют организации, которые занимаются социальным обслуживанием, оказывают образовательные или медицинские услуги.

Когда поставщики социальных услуг применяют нулевую ставку:

- Деятельность предприятия входит в Перечень социальных услуг. Всего в нём восемь направлений: от медицинского обслуживания до психологической помощи.

- Компания включена в реестр поставщиков социальных услуг. На основании статьи 25 федерального закона №442-ФЗ такие списки ведут администрации в каждом регионе. Например, в Ростовской области этим занимается Министерство труда и соцразвития.

- От социального обслуживания предприятие получает не менее 90% дохода. Это основной вид деятельности, ради которого компания существует.

- Количество сотрудников – не менее 15 человек. Все они официально числятся в штате.

- Компания не совершала в течение года операций с векселями и производственными финансовыми инструментами.

Когда медицинские и образовательные организации применяют нулевую ставку:

- Предприятие оказывает услуги из Перечня видов образовательной и медицинской деятельности. Преференции получают более ста направлений.

- У организации есть государственная лицензия на образовательные или медицинские услуги.

- Компания получает не менее 90% дохода за счёт образовательной и медицинской деятельности.

- Общая численность штатного персонала – не менее 15 человек.

- Отдельное требование для медицинских организаций: в коллективе работает не менее 50% сотрудников с сертификатом медспециалиста или свидетельством об аккредитации.

- Компания не совершала в течение года операций с векселями и производственными финансовыми инструментами.

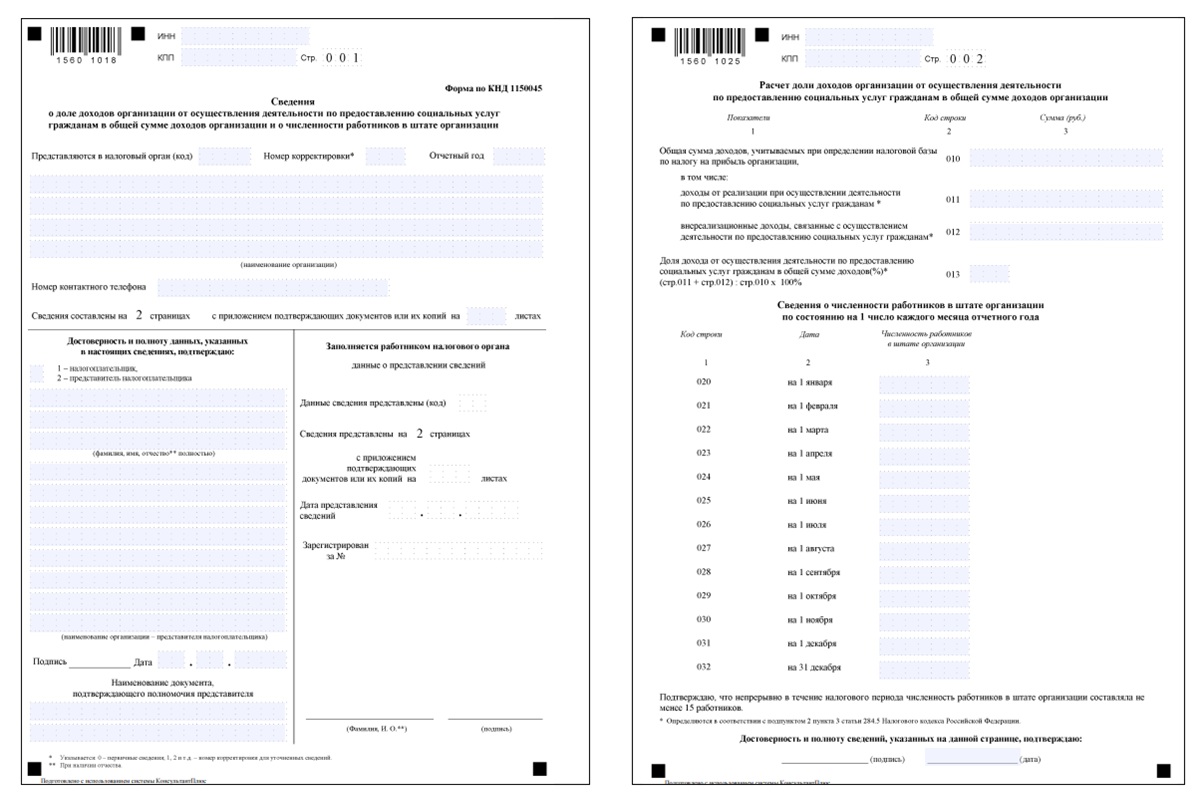

Чтобы применить ставку 0% по налогу на прибыль, нужно подать заявление в ФНС и каждый год предоставлять документы о доходах и сотрудниках. Правила использования льготы устанавливает статья 284.1 и статья 284.5 НК.

Предприниматель обращается в налоговую за месяц до начала года, в котором планирует перейти на нулевую ставку. Например, чтобы получить преференцию в 2026 году, заявление нужно подать до 30 ноября 2025 года.

Чтобы ФНС рассчитывала налог на прибыль по нулевой ставке, предприниматель каждый год подтверждает численность сотрудников в организации и долю доходов от льготной деятельности. Для этого нужно заполнить форму отчётности. Документы передать не позднее 25 марта года, следующего за истекшим налоговым периодом. Например, если компания применяла ставку 0% в 2026 году, сведения нужно подать в налоговую до 25 марта 2027 года.

Заявление и форму отчётности налоговая принимает на бумажном носителе или через Личный кабинет налогоплательщика на сайте ФНС.

Если компания не подходит под условия статей 284.1 или 284.5 НК, то применяется общая ставка 25% по налогу на прибыль.

Освобождение от НДС

Реализация некоторых товаров и услуг не облагается НДС. Компания не включает такие продажи в декларацию по налогу. Полный список продуктов и сервисов есть в пункте 2 статьи 149 НК. Здесь приведём несколько примеров:

- протезно-ортопедические изделия;

- технические средства для реабилитации инвалидов;

- корригирующие очки;

- медицинское обслуживание инвалидов и беременных женщин;

- дежурство медицинского персонала у постели больного.

Если вид деятельности не подходит под ст. 149 НК, то с 2026 года будет применяться общая ставка 22% или 10% ( по товарам и услугам из п.2 ст.164 НК).

Какие налоговые льготы действуют в регионах и что поменяется в 2026 году

Региональные администрации дают льготы по налогам на упрощённой системе налогообложения (УСН), снижают транспортные и имущественные платежи. В этой сфере в 2026 году произойдут изменения.

Как льготы работают до конца 2025 года. Статья 346.20 НК предоставляет право регионам назначать льготные налоги для любых компаний на УСН. Так в Самарской области преференции распространяются на все предприятия на упрощёнке, в том числе социальные, независимо от вида деятельности. Организации платят 5%, если объектом налогообложения выбрали доходы, уменьшенные на величину расходов, и 2%, когда объектом налогообложения выбрали только доходы. Для сравнения: базовые ставки по НК – 15% и 6% соответственно.

Регионы устанавливают льготы и по другим налогам. Республика Бурятия ввела преференции для учебно-реабилитационных центров инвалидов: с 2020 по 2025 год они не платили транспортный налог. В Ростовской области медицинские организации освободили от имущественного налога на некоторые здания. При этом регионы предоставляют социальным предприятиям льготы по налогообложению без регистрации в реестре СП.

С 1 января 2026 года. Субъекты федерации по-прежнему будут давать преференции по УСН, но какие организации их получат – решит Правительство. Согласно утвержденному в ноябре закону № 425-ФЗ для этого составят перечень льготных видов деятельности. По состоянию на ноябрь 2025 списка ещё нет в открытом доступе.

В 2026 году у регионов сохранится право снижать ставки или вовсе отменять имущественные и транспортные налоги. Какие преференции будут действовать в конкретной области или крае, лучше узнавать на месте. В следующем разделе расскажем, как это сделать.

Как применить региональные налоговые льготы

Законодательство в регионах может меняться. Поэтому периодически уточняйте, какие льготы доступны вашей компании в текущем или будущем налоговом году. Как действовать, чтобы оформить преференции:

Шаг 1. Получите консультацию. За поддержку социальных предприятий отвечают разные структуры. Например, в Москве этим занимается Департамент инвестиционной и промышленной политики, а в Ростовской области – Министерство экономического развития. Также потребуется актуальная информация от налоговой. Чтобы не ездить в несколько инстанций, обратитесь в офисы «Мой бизнес». Они собирают данные со всех ведомств и консультируют предпринимателей в каждом регионе.

Шаг 2. Проверьте критерии. Уточните, есть ли у региональной администрации требования к компании, которая претендует на льготу. Это может быть определённое количество работников с ОВЗ в штате или ограничение по объёму выручки.

Шаг 3. Предоставьте документы. Они различаются в зависимости от вида налоговой преференции. Соберите и передайте в ФНС документы, о которых рассказали специалисты на консультации. Например, для освобождения от НДС могут понадобиться товарные накладные или чеки.

Главное о налоговых льготах

- Налоговые льготы бывают федеральные и региональные. Первые устанавливает Налоговый кодекс, а вторые утверждает администрация области, республики или края.

- Кодекс предусматривает ставку 0% по налогу на прибыль для поставщиков социальных услуг, медицинских и образовательных организаций. Льготы доступны не всем компаниям, а только тем, что соответствуют критериям в НК. Также кодекс освобождает некоторые виды товаров и услуг от НДС.

- В регионах действуют льготные ставки по налогам на УСН, а также транспортным и имущественным платежам.

.png)

.png)