Проверка на риски по 115-ФЗ для бизнеса

Банки обязаны проверять финансовые операции в соответствии с федеральным законом № 115-ФЗ, чтобы предотвращать отмывание денег и выявлять сомнительные операции. Разбираемся, как этот закон влияет на бизнес-процессы и что компаниям важно учитывать, чтобы минимизировать риски.

115-ФЗ: что нужно знать предпринимателю

Согласно 115-ФЗ финансовые компании обязаны отслеживать операции своих клиентов на предмет подозрительных действий. Это касается банков, страховых, брокеров – организаций, которые работают с финансами. Часто речь идёт о банках: с ними люди и компании взаимодействуют особенно активно.

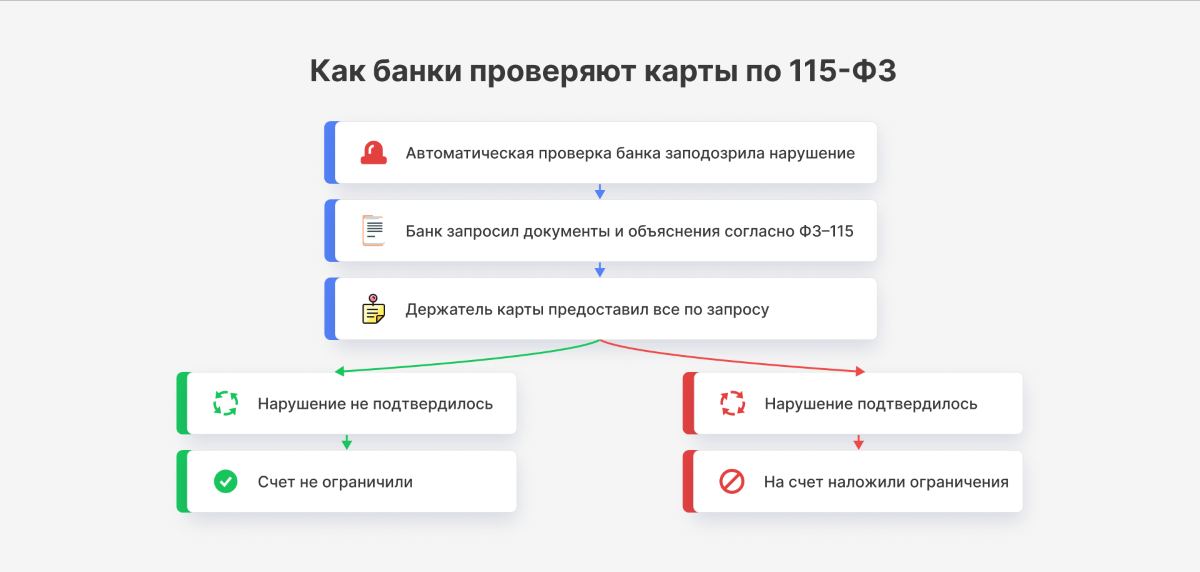

Если операция покажется банку рискованной, он может запросить документы и пояснения. Например, откуда пришли деньги или для чего был нужен тот или иной перевод. При отсутствии подтверждений банк вправе отказать в проведении операции, а в отдельных случаях – приостановить её на срок, предусмотренный законом.

Источник: «Бухэксперт»

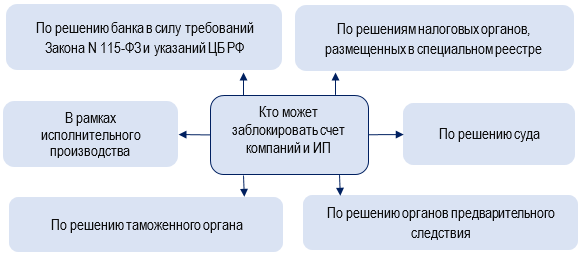

Попасть под блокировку по 115-ФЗ могут и физлица, и ИП, и компании. Но бизнес оказывается в группе риска чаще, потому, что он проводит больше финансовых операций на крупные суммы.

На какие операции банки обращают внимание

Банк отслеживает операции по риск-признакам, а отдельные виды операций из 115-ФЗ подлежат обязательному контролю при сумме от 1 млн ₽. Рассказываем, что это за операции и почему их могут посчитать подозрительными.

Транзитные переводы

Транзитными называют переводы, при которых клиент получает на счёт деньги и практически сразу отправляет куда-то ещё. Такие операции часто привлекают внимание банков – они могут означать, что клиент пытается нарушить закон. Например:

- Скрыть реальное происхождение средств – на самом деле они получены преступным путём, а транзитный перевод нужен, чтобы выставить их легальными доходами.

- Вывести деньги за рубеж через цепочку посредников – например, отправить их в офшоры в обход валютного законодательства.

Сам по себе транзитный перевод не незаконен. У бизнеса может быть немало причин быстро перевести куда-то полученные средства, и большинство из них – легальные. Но банк может потребовать у клиента подтвердить законность операции: предоставить документы, которые показывают, как и для чего используются деньги.

Вывод наличных

Вывод средств не считается подозрительной операцией по 115-ФЗ и не привлекает внимания банка, если деньги сняли один раз. Он начинает вызывать подозрения только в некоторых случаях:

- компания выводит выручку сразу после зачисления;

- компания выводит со счёта все деньги;

- компания не поясняет причины для вывода денег в наличные.

Чаще всего сомнения возникают, если организация снимает наличные систематически. Например, каждый месяц выводит всю выручку и не объясняет, зачем это делает. А ещё не предоставляет никаких документов, которые могли бы подтвердить причину вывода.

Тогда банк может поинтересоваться, для чего бизнесу такая схема, и нет ли в его действиях попытки отмыть доходы.

Транзакции, не соответствующие виду деятельности

Считается, что большинство сделок бизнеса должно быть связано с его сферой работы. Если же операция не относится к деятельности бизнеса, банк может посчитать её необычной и обратить на неё внимание.

Пример такой сделки – рекламное агентство вдруг закупает медицинское оборудование и стройматериалы. Или компания неоднократно переводит деньги человеку, который никак с ней не связан.

Про такие операции говорят, что они не имеют смысла с точки зрения деятельности компании. Значит, сделка может быть фиктивной. Возможно, настоящая цель перевода – попытка отмыть доходы. Чтобы убедиться, что это не так, банк может запросить у клиента подробности о сделке.

Операции с неблагонадёжными контрагентами

Неблагонадёжный контрагент – это компания, которую банк уже подозревал в нарушении 115-ФЗ. Например, она выводила в наличные значительную часть выручки или совершала много транзакций, которые не соответствуют виду деятельности. Если бизнес свяжется с таким контрагентом, он по цепочке тоже может попасть под подозрение.

Дело в том, что в схемах отмывания средств часто участвует больше одной компании. Банки в курсе этого, поэтому могут распространять ответственность на партнёров сомнительного бизнеса. Они вправе приостановить по 115-ФЗ операции и самого подозреваемого, и его контрагентов.

Переводы за рубеж

Международные переводы не запрещены, но их нужно проводить с соблюдением правил валютного контроля. Чтобы перевести деньги за рубеж, компания обязана:

- иметь действующий договор с иностранным контрагентом,

- оформить пакет документов,

- предоставить в банк все нужные бумаги.

Если компания нарушит правила, банк может посчитать перевод подозрительным и приостановить его. Более того: возможна ответственность и за нарушение валютного законодательства. Так что к международным переводам всегда нужно относиться внимательно.

Риск выше при переводах в юрисдикции из публичных списков FATF: например, страны “под усиленным мониторингом” или “высокого риска”.

Какие документы может запросить банк

Обычно, если банк обнаружил сомнительный перевод, он не расторгает договор сразу. Вместо этого он замораживает операцию или счёт и проводит проверку бизнеса. Как правило – запрашивает документы, которые подтверждают законность операции и объясняют её смысл.

Источник: «Финансово-правовой Альянс»

Какие именно документы нужны и в какой срок их нужно предоставить, банк сообщает в уведомлении. Список может различаться в зависимости от операции, но чаще всего требуют:

- Для подтверждения источника средств: налоговые декларации и бухгалтерскую отчётность, справки о доходах;

- Для объяснения снятия наличных: счета-фактуры, чеки, накладные;

- Для подтверждения условий сделки: договоры с партнёрами и сотрудниками, соглашения и так далее.

Например, банк может запросить акт об оказании услуг, чтобы проверить, действительно ли перевод – оплата работы контрагента.

Важно понимать: банк запрашивает документы не ради того, чтобы помешать работе компании. Он делает это, чтобы разобраться в ситуации и снять лишние подозрения.

Если компания предоставит документы и успешно пройдёт проверку, счёт разморозят. Им можно будет пользоваться по-прежнему. А банк запомнит, что клиент заслуживает доверия и готов сотрудничать в сложных ситуациях.

Ответственность и последствия по 115-ФЗ

Если клиент отказался подтверждать законность операции или передал фиктивные документы, ему грозит ответственность. Какая именно – зависит от случая. Банк имеет право:

- Отказать в конкретной операции. Выполнять другие действия клиент по-прежнему сможет. Это одно из наиболее мягких последствий: оно не влечёт полной блокировки. Но нередко банки перестраховываются и идут на более жёсткие меры.

- Расторгнуть договор с клиентом. Это означает не только закрытие счёта, но и невозможность в дальнейшем сотрудничать с банком. Вероятно, клиент больше не сможет открыть в нём другой счёт или карту.

- Сообщить о ситуации в Росфинмониторинг. Банк может сообщить об отказе в уполномоченный орган; в результате клиенту может стать сложнее получать обслуживание в других банках.

- Сообщить в ФНС и МВД. Если в действиях компании заподозрят нарушение закона, информацию о ней могут передать в налоговую или в полицию. Органы проверят деятельность бизнеса – если обнаружатся нарушения, компании будет грозить административная или уголовная ответственность.

За множественные нарушения бизнес могут даже принудительно ликвидировать. В одном только 2025 году из-за блокировок по 115-ФЗ закрылось более 20 тысяч компаний и ИП. Об этом говорит исследование "Точка Банка".

Банк не просто имеет право, но и обязан отреагировать на нарушение. Иначе он может попасть под статью 15.27 КоАП и и получить штраф (для юрлиц по ряду составов — сотни тысяч рублей). Поэтому финансовые компании относятся к проверкам очень тщательно и не станут игнорировать подозрительные операции.

Как не попасть под действие закона № 115-ФЗ

Чтобы компания не вызывала подозрений у банка, важно работать с платежами прозрачно и легально:

- Вести подробную отчётность. Если деятельность бизнеса подтверждают документы, к нему возникает меньше вопросов. А если банк всё-таки запросит доказательства, компания сможет без проблем их предоставить.

- Соблюдать правила операций и переводов. Например, выполнять требования валютного контроля при переводе денег за рубеж. И пояснять причины, по которым компания выводит средства в наличные. Это могут быть выдача зарплаты, выплата дивидендов и другие расчёты.

- Стремиться проводить операции безналично. Чтобы расплатиться с контрагентом или внести оплату по договору, не обязательно выводить деньги в наличные. Лучше платить напрямую со счёта. Безналичные расчёты легче контролировать и отслеживать, и у банка возникает меньше подозрений.

- Поддерживать налоговую нагрузку. Банки часто смотрят на налоговую нагрузку как на риск-индикатор; в рекомендациях встречается ориентир около 0,9% от оборота/расходов по счёту. Иначе банк может заподозрить, что компания уклоняется от налоговой нагрузки, и сообщить об этом в ФНС.

- Проверять контрагентов. Сотрудничать лучше с теми компаниями, которые не вызывают подозрений у банков. Перед работой с любым новым контрагентом стоит проверить его по открытым источникам и по рискам, связанным с 115-ФЗ.

- Вовремя сообщать об изменениях. Например, если компания сменила вид деятельности, лучше сразу уведомить об этом банк – не дожидаться вопросов с его стороны. Так платежи, связанные с новой сферой работы, не посчитают подозрительными.

Если компания всё-таки привлекла внимание банка, и тот заморозил счёт, важно пойти на контакт с финансовой организацией. То есть, вовремя предоставить документы, объяснить модель работы бизнеса, подтвердить цель и смысл перевода.

Так взаимоотношения между банком и клиентом останутся доверительными и прозрачными – можно избежать ненужных подозрений в дальнейшем.

Выводы

Отказ в обслуживании от банка по 115-ФЗ может полностью парализовать работу бизнеса. С такими компаниями не хотят работать контрагенты, им сложнее получить любую финансовую услугу. Многие из них закрываются – принудительно или потому, что не смогли выдержать работы под ограничениями.

Но если бизнес работает легально и прозрачно, ему нечего бояться. Главное – действовать в рамках закона и иметь план действий на случай проверок:

- Оценивать все свои операции на сумму от 1 млн ₽ – смотреть, нет ли в них подозрительных моментов.

- Следить за тем, чтобы отчётность была в порядке, а платежи – прозрачными и с понятной целью.

- Разнести платежи по разным видам деятельности – иметь несколько счетов для каждого из них.

- Вовремя реагировать на запросы со стороны банка и сотрудничать, а не игнорировать ситуацию.

.png)

.png)

.jpg)